Cihat E. Çiçek’in 4 Eylül 2025 tarihli Youtube Videosunda konuşulan konuları zaman çizelgesiyle birlikte aşağıda bulabilirsiniz:

Altın Fiyatlarının Güncel Durumu ve Alım Fırsatları

Konuşma, altının geri çekilmesinin bir alım fırsatı olduğu belirtilerek başlamaktadır. Özellikle Türkiye’de yaşayanlar için “her gün alım fırsatıdır” ifadesi kullanılmıştır. Ayrıca taksitli altın almak, birikime zorlar. Ayrıca, parayı başka türlü harcamaktan alıkoyduğu için avantajlı olduğu vurgulanmıştır.

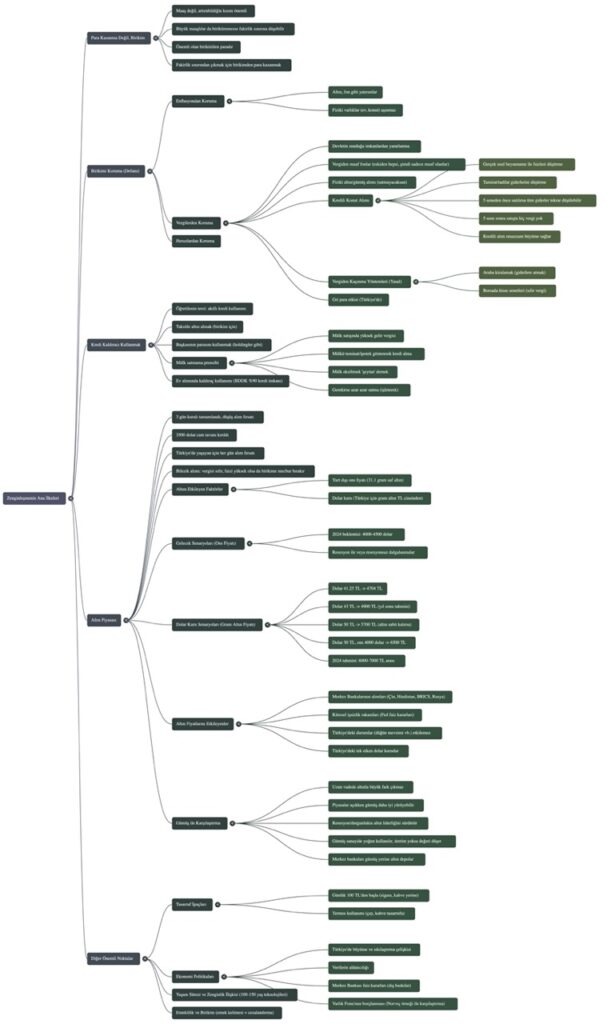

Zenginleşmenin Tanımı ve Temel İlkesi

Zenginleşme illa holding patronu olmak değildir. Varlığını artırmak ve kimseye muhtaç etmeyecek bir düzeye gelmek olduğu belirtilmiştir. Zenginleşmenin ana ilkesinin yüksek maaş kazanmak değil, maaştan arttırabildiğiniz kısmı ne yaptığınız olduğu açıklanmıştır. Yüksek maaş alan biri bile harcamaları çoksa, biriktirebildiği miktarın düşük gelirli biriyle aynı olabilir. Bu durumda zenginleşme şanslarının eşit olduğu ifade edilmiştir.

Piyasa Verilerinin Güvenilirliği

Güncel ekonomik verilerin (örneğin ABD işsizlik verileri) aldatıcı olabileceği ve kişisel gözlemlerin daha önemli olduğu belirtilmiştir.

Altın Fiyatlarını Etkileyen Faktörler ve Gelecek Tahminleri:

- Ons fiyatı: Önümüzdeki yıl için ons fiyatının 4.000 ila 4.500 dolar arasında beklentisi vardır. Bu beklenti, resesyon senaryoları ve merkez bankalarının altın rezervlerini artırma eğilimine dayanmaktadır.

- Dolar kuru: Türkiye’deki altın fiyatını etkileyen iki temel unsurdan biri olan dolar kurunun önemivurgulanmıştır. Dünya ons fiyatının oluşmasında Türkiye’nin %1 bile katkısı yoktur. Yerel faktörlerin (düğün sezonu, hasat) sadece yerel kuyumcu komisyonlarını etkileyebilir. Küresel altın fiyatını etkilemediği belirtilmiştir.

- Merkez Bankalarının Alımları: Altın fiyatlarındaki artışın en büyük sürükleyicisinin tüketici alımları değildir. Çin, Hindistan, BRICS ülkeleri ve Rusya gibi merkez bankalarının altın rezervlerini artırması olduğu özellikle vurgulanmıştır.

Zenginleşmenin Ana İlkeleri: Birikim, Koruma ve Kaldıraç

Zenginleşmenin İlk Adımları ve Savunma Stratejileri:

- Küçük Miktarlarla Birikime Başlama: Gelirin miktarı yerine, gelirden ne kadar arttırılabildiği önemlidir. Ayrica, 500 lira gibi küçük miktarlarla birikime başlanabileceği belirtilmiştir. Gereksiz harcamalardan (pahalı kahveler, sigara) feragat etme önerisi sunulmuştur.

- Birikimi Korumak İçin İki Savunma:

- Enflasyondan Korunma: Paranın kağıt parada kalmak yerine altın, konut gibi fiziki varlıklara yatırılması gerektiği ifade edilmiştir. Devlet tahvili içeren para piyasası fonlarının risksiz görünse de, faiz artışlarında değer kaybedebileceği belirtilmiştir.

- Vergilerden Korunma: Devletin sunduğu vergiden muaf veya vergiden düşülebilecek imkanlardan faydalanarak yatırım yapmanın önemi vurgulanmıştır.

- Fiziki Altın/Gümüş Alımı: Altın fonlarındaki %17.5 ila %20 vergi kesintisinden kaçınmak için fiziki altın alımının tercih edilmesi önerilmiştir.

- Gümüşün Rolü: Portföyde gümüşün %10 düzeyinde, altından daha az yer alması gerektiği, çünkü merkez bankalarının depolara gümüş değil, altın koyduğu ve gümüşün sanayide yoğun kullanıldığı için resesyon durumunda altın kadar liderliğini sürdüremeyeceği ifade edilmiştir.

- Kredili Konut Alımı: Peşin konut almak yerine kredili konut almanın daha avantajlı olduğuaçıklanmıştır. Gerçek usulde beyanname seçildiğinde konut kredisi faizleri, tamirat, tadilat ve çatı yenileme gibi giderlerin vergi matrahından düşülebileceği, böylece vergi ödenmeyeceği, 5 yıl beklendiğinde ise hiç vergi ödenmeyeceği belirtilmiştir.

- Kiralık Araçlar: Akıllı iş insanlarının araba satın almak yerine kiralayarak tüm masraflarını (benzin, bakım, sigorta) gider olarak gösterip vergi vermekten kaçınabileceği anlatılmıştır. Kişisel araçların ise yüksek masrafları nedeniyle yatırım aracı olmadığı belirtilmiştir.

- Hisse Senetleri: Borsadaki hisse senetlerinin “sıfır vergi” olarak nitelendirildiği ifade edilmiştir.

Kredi Kaldıracı Kullanmak (Zenginleşmenin İkinci İlkesi):

- Kredinin Akıllıca Kullanımı: Zenginleşmenin ikinci ilkesinin, size öğretilenin aksine başkasının parasını (kredi) akıllıca kullanarak sermayeyi büyütmek olduğu belirtilmiştir. Tüm büyük holdinglerin ve şirketlerin muazzam borç kullandığı, çünkü başkasının parasının enflasyonun altında değerlendiği vurgulanmıştır.

- Tüketim Kredisinden Kaçınma: Araba benzini, aidat, tatil gibi harcamalar için alınan kredilerin zararlı olduğu belirtilmiştir.

- Yatırım Amaçlı Kredi Kullanımı: Kredi kartıyla taksitle altın almanın birikime mecbur bıraktığı için iyi bir örnek olduğu ifade edilmiştir.

- Mülkü Satmamak, Teminat Olarak Kullanmak: Özellikle yurt dışında (ABD örneğiyle), mülk satmanın muazzam gelir vergisi çıkarabileceği için, para gerektiğinde mülkü satmak yerine ipotek koydurarak kredi çekilmesi önerilmiştir. Böylece mülkün eksiltilmemiş olacağı belirtilmiştir.

- Kredili Konut Alımı ile Kaldıraç: Ülkemizde hala 1 milyonun altındaki evlerin %90’ına kadar kredi verilebildiği, bunun 1 birim paranızla bankadan aldığınız 9 birimle toplamda 10 birim gücünde olmakanlamına geldiği vurgulanmıştır.

- Uzun Ömürlülük ve Emeklilik: İnsanların 100-150 yaşına kadar yaşayabileceği teknolojilerin konuşulduğu, bu durumda emeklilik kavramının ve emek maaşıyla geçinmenin zorlaşacağı belirtilmiştir. “Emek” kelimesinin Türkiye’de cezalandırılan bir şey olduğu, emeğin birikime dönüştürülmesi gerektiği ifade edilmiştir.

Son Özet ve Tavsiye

Zenginliğin ilkelerinin biriktirmek, enflasyon ve vergilerden sakınmak, getiriden istifade ettirirken kaldıraçlı tüketim kredilerini akıllıca kullanarak daha hızlı büyüme sağlamak olduğu tekrar özetlenmiştir. Altın yatırımında panik yapılmaması ve devletin yaptığı gibi rezerv biriktirilmesi tavsiye edilmiştir.

Zihin Haritası: